¿Qué es la contabilidad industrial?

La contabilidad industrial es el manejo contable de una empresa de manufactura, que se relaciona principalmente con la valoración del inventario y el costo de los productos terminados. Estos conceptos no son comunes en otros tipos de entidades, o se manejan a un nivel mucho más simplificado.

La manufactura no es como otros tipos de negocios. Los minoristas venden existencias y las empresas de servicios venden su tiempo, pero solo los fabricantes crean nuevos productos desde cero. Esto puede llevar a problemas contables únicos.

Las empresas manufactureras tienen que dar cuenta de sus materias primas y costos de procesamiento, pero también tienen que calcular el valor de los productos terminados que fabrican.

La contabilidad industrial es mucho más detallada de lo que se requiere para una empresa que no mantiene un inventario. Acumula los costos de producción y solo la emplea una empresa manufacturera.

Por otro lado, la contabilidad comercial se utiliza para determinar la ganancia bruta de los productos terminados, y la usan tanto las empresas comerciales como las de manufactura.

Características de la contabilidad industrial

- Registro detallado de costos. La contabilidad industrial se centra en el registro y seguimiento detallado de los costos de producción, incluyendo costos directos (materiales y mano de obra directa) y costos indirectos (costos de fabricación y gastos generales).

- Inventario y control de existencias. Un aspecto importante de este tipo de contabilidad es el control de inventario. Esto implica el seguimiento de las existencias de materiales, productos en proceso y productos terminados en la empresa.

- Asignación de costos. Utiliza métodos de asignación de costos, como el costo promedio ponderado o el costo estándar, para determinar el costo de los productos fabricados y vendidos.

- Cálculo de márgenes de beneficio. Se calculan los márgenes de beneficio brutos y netos para evaluar la rentabilidad de la producción y venta de bienes manufacturados.

- Análisis de eficiencia y productividad. Se realizan análisis para evaluar la eficiencia en la producción y la utilización de los recursos, como la eficiencia laboral y la eficiencia en el uso de materiales.

- Información para la toma de decisiones. Proporciona información relevante para la toma de decisiones relacionadas con la producción, la inversión en equipos, la fijación de precios, la expansión de la capacidad y otras decisiones estratégicas.

- Conciliación con normas y estándares contables. Debe estar en consonancia con las normas y estándares contables aplicables, como los Principios de Contabilidad Generalmente Aceptados (PCGA) o las Normas Internacionales de Información Financiera (NIIF).

- Enfoque en el ciclo de producción. Sigue el flujo de los productos a través del ciclo de producción, desde la adquisición de materias primas hasta la entrega de productos terminados a los clientes.

- Información para el control interno. Además de informar a la alta dirección, es útil para el control interno y la gestión de riesgos en la empresa.

- Cumplimiento fiscal y legal. Debe cumplir con los requisitos fiscales y legales específicos para empresas manufactureras, incluyendo la presentación de informes de impuestos relacionados con la producción y las existencias.

Ejemplo de contabilidad industrial

La contabilidad industrial se utiliza para crear una cuenta en el libro mayor. Esta se emplea para acumular todos los costos de fabricación de los productos terminados de una empresa durante un período contable.

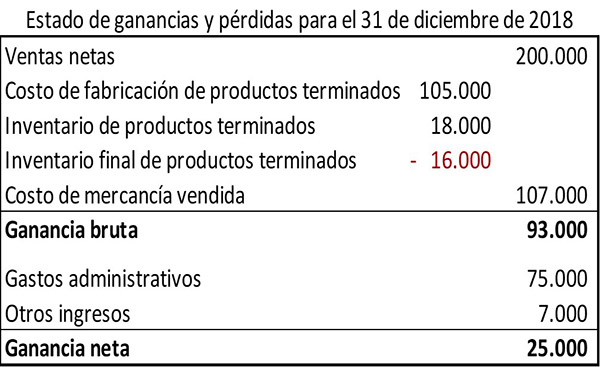

Esta contabilidad industrial debe estar preparada antes de registrar las cuentas comerciales del estado de ganancias y pérdidas.

Generalmente, se presenta en un formato particular. Suponiendo que las cifras se relacionan con el mes finalizado el 31 de diciembre de 2018, un ejemplo de contabilidad industrial podría aparecer como sigue.

La contabilidad muestra el costo total de fabricación de los productos terminados durante el período contable por $105.000.

Además, el formato de contabilidad industrial empleado en este ejemplo muestra el costo de las materias primas consumidas y el costo principal de fabricación de los productos para el período contable.

El estado comercial de ganancias y pérdidas de una empresa de manufactura tiene un formato similar al de una empresa de comercialización, excepto porque lo comprado se reemplaza por el costo de fabricación de los productos terminados.

Referencias

- Accounting for manufacturing businesses. Recuperado de accountingtools.com.

- Accounting For Manufacturing Company Inventory. Recuperado de dummies.com.

- Manufacturing Account Format. Double Entry Bookkeeping. Recuperado de double-entry-bookkeeping.com.

- Accounting for a manufacturing business. Recuperado de xero.com.

- How to Manage Accounting for Manufacturing Business? Recuperado de cogneesol.com.