¿Qué son las reglas del cargo y abono?

Las reglas del cargo y abono son las pautas que indican el uso de los cargos y abonos en un asiento contable. Cada registro produce una doble cuenta. Al seguir estas reglas, se asegura que los asientos en el libro mayor son técnicamente correctos, eliminando el riesgo de tener una hoja de balance desequilibrada.

Después de reconocer un evento como transacción comercial, se analiza para determinar los efectos de aumento o disminución en los activos, pasivos, capital contable, dividendos, ingresos o gastos del negocio.

Sin embargo, en la contabilidad no se utiliza el concepto de aumento o disminución. Se emplean las palabras cargo, o “débito”, y abono, o “crédito”, en lugar de aumentar o disminuir. El significado de débito y crédito cambiará según el tipo de cuenta.

Al contabilizar estas transacciones, registramos los números en dos cuentas, donde la columna de débito está a la izquierda y la columna de crédito a la derecha.

Débito simplemente significa lado izquierdo y crédito significa lado derecho. La ecuación contable Activos = Pasivos + Patrimonio siempre debe estar en equilibrio. Así, las reglas del cargo y abono hacen cumplir este precepto.

Las reglas del cargo y abono en contabilidad

En cada transacción comercial que se registra, el monto total de los cargos debe ser igual al monto total de los abonos. Cuando se carga una cuenta por $100, se debe abonar otra cuenta por $100.

Los cargos y abonos son los lados opuestos de un asiento de diario. Las reglas que rigen el uso de los cargos y abonos son las siguientes:

Regla 1

Todas las cuentas que normalmente contienen un saldo deudor aumentarán en cantidad cuando se les agregue un cargo o débito (columna izquierda), y se reducirán cuando se les agregue un abono o crédito (columna derecha).

Los tipos de cuenta a los que se aplica esta regla son los gastos, los activos y los dividendos.

Regla 2

Todas las cuentas que normalmente contienen un saldo de crédito aumentarán en cantidad cuando se les agregue un abono o crédito (columna derecha), y se reducirán cuando se les agregue un cargo o débito (columna izquierda).

Los tipos de cuenta a los que se aplica esta regla son los pasivos, los ingresos y el patrimonio.

Regla 3

Las cuentas de contra reducen los saldos de las cuentas con las que están emparejadas. Por ejemplo, esto significa que una contra-cuenta emparejada con una cuenta de activo se comporta como si fuera una cuenta de pasivo.

Regla 4

La cantidad total de cargos o débitos debe ser igual a la cantidad total de abonos o créditos en una transacción.

En caso contrario, se dice que una transacción no está equilibrada, y los estados financieros a partir de los cuales se construye una transacción también estarán intrínsecamente incorrectos.

Un paquete de software de contabilidad marcará cualquier asiento de diario que esté desequilibrado.

Uso del cargo y abono

Los totales de los cargos y abonos para cualquier transacción siempre deben ser iguales entre sí, de modo que siempre se diga que una transacción contable está “en equilibrio”.

Si una transacción no estuviera en equilibrio, no sería posible crear los estados financieros. Por tanto, el uso de cargos y abonos en el formato de registro de transacciones de dos columnas es el más esencial de todos los controles sobre la precisión contable.

Puede haber cierta confusión sobre el significado inherente de un cargo o un abono. Por ejemplo, si se carga una cuenta de efectivo, esto significa que aumenta la cantidad de efectivo disponible.

Sin embargo, si se hace un cargo a una cuenta de cuentas por pagar, esto significa que disminuye la cantidad adeudada en las cuentas por pagar.

Impacto en las cuentas

Los cargos y abonos tienen diferentes impactos en los diferentes tipos de cuentas, los cuales son:

– Cuentas de activos: Un cargo aumenta el saldo y un abono disminuye el saldo.

– Cuentas de pasivos: Un cargo disminuye el saldo y un abono aumenta el saldo.

– Cuenta de patrimonio: Un cargo disminuye el saldo y un abono aumenta el saldo.

Si se crea una transacción con un cargo y un abono, generalmente se aumenta un activo al mismo tiempo que se aumenta una cuenta de pasivo o capital, o viceversa. Hay algunas excepciones, como aumentar una cuenta de activos y disminuir otra cuenta de activos.

Para las cuentas que aparecen en el estado de resultados, se aplican estas reglas adicionales:

– Cuentas de ingresos: Un cargo disminuye el saldo y un abono aumenta el saldo.

– Cuentas de gastos: Un cargo aumenta el saldo y un abono disminuye el saldo.

– Cuenta de ganancia. Un cargo disminuye el saldo y un abono aumenta el saldo.

– Cuentas de pérdida. Un cargo aumenta el saldo y un abono disminuye el saldo.

Ejemplos

A continuación se presenta el uso de los cargos y abonos en las transacciones comerciales más comunes:

– Venta al contado: Cargar la cuenta de efectivo – Abonar la cuenta de ingresos.

– Venta a crédito: Cargar la cuenta de cuentas por cobrar – Abonar la cuenta de ingresos.

– Recibir efectivo por el pago de una cuenta por cobrar: Cargar la cuenta de efectivo – Abonar la cuenta de cuentas por cobrar.

– Comprar suministros del proveedor con dinero en efectivo: Cargar la cuenta de gastos de suministros – Abonar la cuenta de efectivo.

– Comprar suministros del proveedor a crédito: Cargar la cuenta de gastos de suministros – Abonar la cuenta de cuentas por pagar.

– Pagar a los empleados: Cargar los gastos salariales y las cuentas de impuestos de nómina – Abonar la cuenta en efectivo.

– Comprar inventario del proveedor con dinero en efectivo: Cargar la cuenta de inventario – Abonar la cuenta en efectivo.

– Comprar inventario del proveedor a crédito: Cargar la cuenta de inventario – Abonar la cuenta de cuentas por pagar.

– Obtener un préstamo: Cargar la cuenta de efectivo – Abonar la cuenta por pagar de préstamos.

– Reembolsar un préstamo: Cargar la cuenta por pagar de préstamos – Abonar la cuenta de efectivo.

Ejercicio práctico

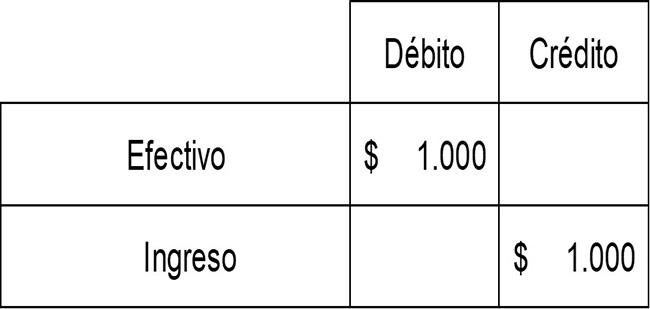

ABC Corporation vende un producto a un cliente por $1.000 en efectivo. Esto resulta en ingresos de $1.000 y efectivo de $1.000.

ABC debe registrar un aumento de la cuenta de efectivo (activo) con un cargo, y también un aumento de la cuenta de ingresos con un abono. El asiento es:

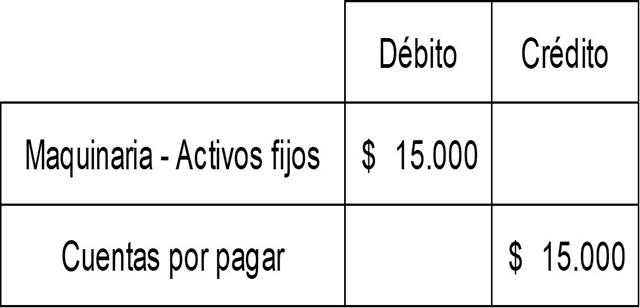

ABC Corporation también compra una máquina a crédito por $15.000. Esto da como resultado una adición a la cuenta de activos fijos de Maquinaria con un cargo, y un aumento en la cuenta de cuentas por pagar (pasivo) con un abono. El asiento es:

Referencias

- General Rules for Debits and Credits. Tomado de courses.lumenlearning.com.

- Rules of debit and credit. Tomado de accountingformanagement.org.