Explicamos qué es un estado financiero, para qué sirve, sus elementos y damos varios ejemplos.

¿Qué es un estado financiero?

Los estados financieros son una imagen precisa de los asuntos financieros de una empresa en un año determinado. Se preparan utilizando la información financiera compilada por los analistas de contabilidad de la empresa. Deben informarse siguiendo los principios contables establecidos y estar estandarizados para que tengan conformidad en todos los niveles.

Los estados financieros se realizan sistemáticamente. Son un resumen escrito de todos los valores de las cuentas contables, exhibidos para proporcionar una visión clara de la posición financiera, la rentabilidad y el rendimiento de una empresa.

Se preparan al final del período contable, que generalmente es de un año, y luego son auditados por un auditor para verificar su precisión, transparencia y ecuanimidad para los fines fiscales y de inversión.

Dominar los estados financieros es el primer paso para alcanzar los objetivos del negocio, ya sea que se desee ingresar a nuevos mercados, desarrollar un nuevo producto o vender y seguir adelante. Así se tendrán los números para respaldar las decisiones.

Elementos de un estado financiero

- Activos: hacen referencia a las propiedades o derechos legales que tienen las empresas sobre bienes que tengan algún valor monetario. Se considera que este valor puede representar beneficios económicos futuros. Pueden ser tangibles, como edificaciones, maquinarias y mobiliario. También pueden ser intangibles, como las patentes o marcas registradas.

- Pasivos: son la representación financiera de las obligaciones que tiene una empresa, causadas por actividades pasadas. Se considera que el cumplimiento de estas obligaciones puede representar beneficios económicos. En todos los casos, los pasivos son una obligación que tiene un sustento legal. Este puede ser un contrato o una garantía.

- Patrimonio: se refiere a la relación entre los activos y los pasivos de la empresa. A su vez, el concepto de patrimonio neto se refiere a la diferencia entre los activos y pasivos de una empresa. Constituye un cálculo del balance de la empresa. Sin embargo, no equivale al valor comercial de la misma.

- Ingresos: hacen referencia a las entradas económicas que una empresa recibe como resultado de la venta de sus productos o servicios. Estos se clasifican en ingresos brutos e ingresos netos.

- Gastos: todas las salidas económicas que son necesarias para la generación de ingresos a través de la venta de productos o servicios. Esto incluye los salarios, servicios públicos y materias primas necesarias para el funcionamiento de la empresa.

- Ganancias: son beneficios económicos que resultan de las transacciones comerciales realizadas por una empresa. Corresponden al total de los ingresos menos el total de los gastos.

- Pérdidas: se refieren a una disminución en los activos como resultado de las transacciones comerciales de la misma. Estas pueden darse dentro del desempeño de las actividades normales, en aquellos casos en que los costos de producción son inferiores a los ingresos.

¿Para qué sirve un estado financiero? Importancia y objetivos

El objetivo principal de los estados financieros es informar a los accionistas sobre el desempeño financiero de la empresa. Esto se debe a que los accionistas son los verdaderos dueños de la empresa, pero la empresa es dirigida y administrada por los directores. Los objetivos son:

- Determinar la posición financiera, rentabilidad y el rendimiento de la empresa.

- Determinar las entradas y salidas de efectivo.

- Conocer los resultados de las operaciones comerciales del negocio.

- Proporcionar información relacionada con los recursos financieros y las obligaciones de la empresa.

- Revelar las políticas contables.

- Verificar la eficiencia y efectividad de la gestión de la compañía.

Preparación de estados financieros

Cada negocio preparará los estados financieros para ir con sus resultados de fin de año a brindar a las partes interesadas una visión general sobre cómo está funcionando el negocio.

Si una empresa está buscando aumentar las facilidades de crédito con un banco o está tratando de recaudar capital para una expansión, producirá los estados financieros para el final de un trimestre fiscal o el mes más reciente.

Al preparar los estados financieros para tales fines, la mejor práctica es utilizar un lenguaje contable general, que sea entendido por todas las partes. Un estado financiero que pueda acompañar a un informe de fin de año para ser leído por los empleados, a menudo es familiar solo para los involucrados.

A menudo, un organismo gubernamental puede solicitar un estado financiero con fines fiscales. La empresa deberá producir uno de alta calidad utilizando pautas generalmente aceptadas.

Un banco o los inversores también pueden solicitar un estado financiero sin previo aviso, si están preocupados por la rentabilidad de la empresa.

Solo por esta razón, es esencial para cualquier organización mantener registros actualizados y buenos para que los estados financieros sean rápidos y fáciles de producir.

Tipos de estados financieros

Balance general

Proporciona una fotografía de los activos, los pasivos y el patrimonio de los accionistas. La ecuación que se debe recordar cuando se prepara un balance general es: Activos = Pasivos + Patrimonio neto.

Bajo los activos circulantes se considera el efectivo y sus equivalentes, inventarios, cuentas por cobrar, etc. Como activos no circulantes se colocan los equipos, vehículos, edificios, etc. Se sigue una secuencia, desde los renglones de mayor liquidez a menor liquidez.

Por otro lado, como pasivos circulantes se consideran los pagarés, cuentas por pagar, impuesto por pagar, salarios pendientes, etc. Un pasivo no circulante se considera la deuda a largo plazo.

Los contadores deben asegurarse que los activos totales siempre sean iguales a los pasivos totales más el patrimonio de los accionistas.

Estado de resultados

En el estado de resultados se trata de los ingresos y los gastos. Comienza con los ingresos o ventas brutas. Luego se deduce cualquier devolución o descuento de ventas para así obtener las ventas netas.

De las ventas netas se deduce el costo de la mercancía vendida para obtener la ganancia bruta.

De la ganancia bruta se deducen los gastos operativos, tal como los gastos administrativos. Al deducir los gastos operativos se obtiene la ganancia antes de intereses e impuestos (EBIT).

De la EBIT se deducen los cargos por impuestos e intereses pagados para el período, obteniendo así el ingreso neto, que es la ganancia después de impuestos.

Estado de flujo de efectivo

Existen tres declaraciones separadas en un estado de flujo de efectivo. Estas son el flujo de efectivo de actividades operativas, el flujo de efectivo de actividades de inversión y el flujo de efectivo de actividades financieras.

El flujo de efectivo de operaciones es el efectivo generado a partir de las operaciones principales de la empresa. Muestra el uso del efectivo para la operación de la organización.

El flujo de efectivo de actividades de inversión tiene que ver con las entradas y salidas de efectivo relacionadas con inversiones, como la compra de propiedades, equipos u otras inversiones.

El flujo de efectivo de actividades de financiamiento se relaciona con las entradas o salidas de efectivo correspondientes a deudas o al patrimonio de la empresa. Incluye la recaudación de capital o deuda, reembolso de préstamos, recompra de acciones y otros.

Estado de cambios en el patrimonio neto

Es un estado financiero que proporciona la síntesis del cambio en el patrimonio de los accionistas durante un período determinado.

Las acciones comunes son el componente más importante del patrimonio neto. Los accionistas comunes son los propietarios de la empresa.

Cuando la empresa recibe una prima sobre las acciones se llama pagado en capital adicional.

Las ganancias o pérdidas retenidas se acumulan del período anterior. Las ganancias retenidas son el monto que conserva la compañía después de pagar el dividendo.

Las acciones de tesorería son la suma total de todas las acciones comunes que la compañía haya vuelto a comprar.

Ejemplos de estados financieros

Supongamos que se tienen los datos financieros de la empresa ABC Corp. para preparar varios ejemplos de declaraciones financieras:

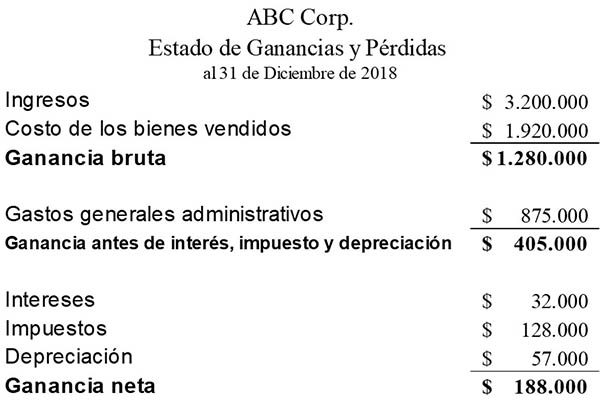

Estado de resultados

Resume los ingresos, gastos y costos de una empresa incurridos durante un período específico.

La declaración de ganancias y pérdidas es el único informe que generalmente recibe la mayor atención, ya que el objetivo de todo negocio es obtener ganancias.

La ganancia neta es el resultado después de deducir el costo de los bienes vendidos, gastos generales, intereses e impuestos. El siguiente es un ejemplo de la declaración de ganancias y pérdidas de ABC Corp:

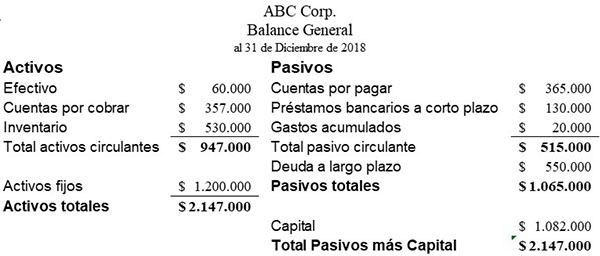

Balance general

Es una lista de los activos y pasivos de una empresa en una fecha específica. La parte del patrimonio contiene todas las contribuciones de los inversores de la compañía y las ganancias retenidas. El balance general de ABC Corp. se vería así:

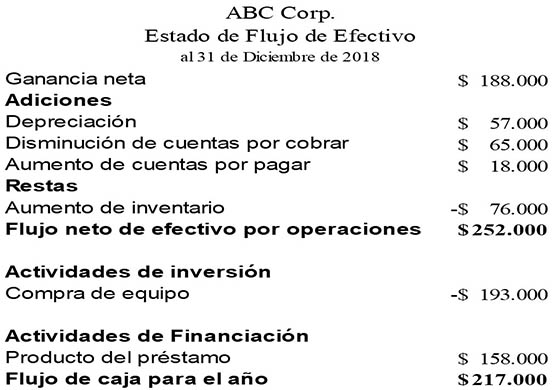

Estado de flujo de efectivo

Resume el efectivo y sus equivalentes que salen y entran de las operaciones comerciales de una organización. Es diferente del balance general y del estado de resultados porque solo registra las actividades en efectivo de las operaciones.

La construcción del estado de flujo de efectivo comienza con las ganancias de la compañía y luego se realizan ajustes por cambios en los activos circulantes, actividades de inversión y financiamiento.

La depreciación es un elemento que no es efectivo y se agrega nuevamente a las ganancias netas en el estado de flujo de efectivo. El siguiente es un ejemplo del estado de flujo de efectivo de ABC Corp:

Referencias

- Financial Statements. Tomado de: wallstreetmojo.com.

- Financial Statements. Tomado de: courses.lumenlearning.com.

- Financial Statement. Tomado de: businessjargons.com.