Los estados financieros básicos son registros formales que transmiten las actividades comerciales y el desempeño financiero de una empresa. Con frecuencia son auditados por contadores o agencias gubernamentales para garantizar su precisión y con fines fiscales, financieros o de inversión.

El conjunto de estados financieros contiene generalmente un estado de resultados, un balance general y un estado de flujo de efectivo. Son conocidos también como informes financieros. La información y posición financiera de la empresa se presentan con una estructura, para que así sea de fácil comprensión.

Para las grandes corporaciones, estas declaraciones pueden ser complejas. Por tanto, puede que incluyan una discusión y análisis de la gerencia, además de un conjunto amplio de notas al pie de página.

Estas notas describen con más detalle cada elemento en el estado de resultados, el balance general y el estado de flujo de efectivo. Las notas a los estados financieros se consideran parte integral de los mismos.

[toc]

Información financiera

Estas declaraciones se preparan para brindar más información a los usuarios externos a la organización, como acreedores e inversionistas, sobre la salud financiera de la empresa.

Las compañías que cotizan en bolsa también deben presentar de manera oportuna a las agencias reguladoras estas declaraciones junto con otras.

Para muchos gerentes, directivos e inversionistas los estados financieros son la principal herramienta para obtener información sobre las finanzas de una empresa. Por tal razón, la contabilidad financiera le da gran importancia a la trascendencia, veracidad y precisión de la información contenida en ellos.

¿Para qué sirven?

Son utilizados por inversionistas y acreedores para evaluar el potencial de ganancias y la situación financiera de una organización. Son útiles por las siguientes razones:

– Determinar la capacidad de una compañía para generar efectivo.

– Determinar si una empresa tiene la capacidad de pagar sus deudas.

– Rastrear los resultados financieros para así detectar cualquier problema inminente de rentabilidad.

– Generar indicadores financieros que puedan mostrar la condición del negocio.

– Investigar los detalles de ciertas transacciones comerciales, descritos en las notas anexas a las declaraciones.

Los tres estados financieros principales son el estado de resultados, el balance general y el estado de flujos de efectivo.

Balance general

Ayuda a evaluar la salud financiera de una empresa. Cuando se analiza durante varios períodos contables, puede identificar las tendencias subyacentes en la posición financiera de la compañía.

Es útil para determinar el estado del riesgo de liquidez, riesgo financiero, riesgo crediticio y riesgo comercial de una entidad.

Cuando se utiliza junto con los estados financieros de los competidores, el balance general ayuda a identificar relaciones y tendencias que son indicativas de posibles problemas o áreas para mejorar.

Por tanto, el análisis del balance general podría ayudar a predecir el monto, el momento y la volatilidad de las ganancias futuras de la entidad.

Estado de resultados

Proporciona la base para medir el desempeño de una compañía durante un ciclo contable. Se puede evaluar en términos de lo siguiente:

– Cambios en los ingresos por ventas durante el período y en comparación con el crecimiento de la industria.

– Cambios en el margen del beneficio bruto, del beneficio operativo y del beneficio neto durante el período.

– Aumento o disminución del beneficio neto, beneficio operativo y beneficio bruto durante el período.

– Comparación de la rentabilidad de la empresa con otras organizaciones que operan en industrias o sectores similares.

Estado de flujo de efectivo

Brinda información importante sobre la solvencia y liquidez de una organización, que son esenciales para el crecimiento y la supervivencia de cualquier empresa.

Al compilar las variaciones principales en la situación financiera durante un período, ayuda a distinguir las prioridades gerenciales.

Los datos del flujo de efectivo son más objetivos que el beneficio financiero exhibido en el estado de resultados, el cual es susceptible a cambios elocuentes causados por la utilización de distintas políticas contables.

Los estados financieros básicos

– Balance general

Brinda una visión general de los activos, pasivos y capital contable de una empresa, como una fotografía en el tiempo. La fecha en la parte superior del balance general indica cuándo se tomó esa fotografía.

Registra la forma en que los activos reciben fondos, ya sea con pasivos, por medio de préstamos bancarios, o con capital, a través de las ganancias retenidas.

Los activos están enumerados en el balance general en orden de liquidez. Por otro lado, los pasivos se enumeran en el orden en que se pagarán.

Activos

– El efectivo y sus equivalentes son activos líquidos.

– Las cuentas por cobrar son la cantidad de dinero que los clientes deben a la compañía por la venta de un producto o servicio.

– Inventarios.

Pasivos

– Deudas, incluyendo la deuda a largo plazo.

– Renta, impuestos y utilidades.

– Salarios por pagar.

– Dividendos por pagar.

Patrimonio

Es el activo total de una organización menos su pasivo total. Corresponde al monto de dinero que recibirían los accionistas si se finiquitaran todos los activos y se pagara toda la deuda de la organización.

– Estado de resultados

Brinda una visión general de los gastos, ingresos y ganancias de una compañía durante un período de tiempo específico.

El objetivo principal es transmitir detalles sobre la rentabilidad de las actividades comerciales. También puede mostrar si las ventas o ingresos están aumentando en comparación con otros períodos.

Tipos de ingresos

Los ingresos operativos son ingresos recibidos básicamente por la venta de productos o servicios. Se generan a partir de las actividades comerciales esenciales de una organización.

Los ingresos no operativos son los que se reciben a través de tareas que no pertenecen a la función principal de la empresa. Algunos ejemplos son:

– Ingresos por el alquiler de una propiedad.

– Intereses ganados por dinero depositado en el banco.

– Ingresos por asociaciones estratégicas, como pago de regalías.

Tipos de gastos

Los gastos primarios son los cometidos durante el proceso de obtener ingresos de la actividad principal del negocio.

Contienen el costo de mercancía vendida, gastos generales y administrativos. Por ejemplo, comisiones de ventas, salarios de empleados y servicios públicos como transporte y electricidad.

Entre los gastos secundarios están las pérdidas por la liquidación de maquinaria, o los intereses desembolsados por préstamos.

– Estado de flujo de efectivo

Evalúa hasta qué punto una organización genera dinero para financiar sus gastos operativos, pagar sus obligaciones de deuda y financiar inversiones.

Permite a los inversores comprender cómo funcionan las operaciones de una empresa, de dónde proviene su dinero y cómo se gasta el dinero. También brinda información sobre si una empresa tiene una base financiera sólida.

Actividades operativas

Contiene todas las procedencias y usos de efectivo para administrar la empresa y vender los productos o servicios.

El efectivo de las operaciones proviene de las diferentes transacciones realizadas en el inventario, cobros a clientes y ventas a contado.

También incluyen salarios, pagos de impuestos e intereses, alquileres, y recibos por pagos a proveedores.

Actividades de inversión

Son todas las fuentes y usos de dinero correspondiente a las inversiones de una empresa en un futuro a largo plazo.

Por ejemplo, préstamos recibidos de bancos u otorgados a proveedores, venta o compra de un activo, o cualquier pago relacionado con una adquisición o fusión.

Actividades de financiamiento

Son las fuentes de efectivo de bancos o inversionistas, al igual que el uso del dinero pagado a los accionistas.

Por ejemplo, emisión de deuda y capital, préstamos bancarios, recompra de acciones, pago de dividendos y reembolsos de deuda.

¿Cómo se calculan los estados financieros?

Balance general

El balance general está estructurado de tal manera que los activos totales de una empresa sean iguales a la suma de los pasivos más el patrimonio.

Los activos pueden financiarse a partir de fuentes internas (capital social y ganancias) o de crédito externo (préstamos bancarios, acreedores comerciales, etc.).

Dado que los activos totales de una empresa deben ser iguales a la cantidad de capital invertido por los propietarios y cualquier préstamo, el activo total debe ser igual a la suma del capital y pasivo. Los totales del balance se identifican así:

– El total de los activos se coloca en el balance general para el período.

– Se totalizan todos los pasivos, que debe ser una lista separada en el balance general.

– Se coloca el patrimonio neto total y se suma este número al pasivo total.

– Los activos totales deben ser igual al total de los pasivos más el patrimonio total.

Esto lleva a la fórmula contable del balance general: Activos= (Pasivos + Patrimonio del propietario).

Estado de resultados

Se dedica principalmente a los gastos e ingresos de una organización durante un período de tiempo definido. Luego que se restan los gastos de los ingresos, el estado generará el monto de ganancias de una organización, llamado ingreso neto.

La información financiera del período anterior se presenta junto con los resultados financieros del período actual para así facilitar la comparación del desempeño durante un período.

Por ejemplo, si una organización está preparando el estado de resultados para el semestre que termina el 31 de diciembre de 2018, las cifras comparativas del período anterior deben relacionarse con los seis meses que terminan el 31 de diciembre de 2017. Los totales del estado de resultados se identifican así:

– Total de todos los ingresos o ventas para el período.

– Total de todos los gastos y costos de operación del negocio.

– Se restan los gastos totales de los ingresos para así obtener el ingreso neto o ganancia del período.

La fórmula general contable del estado de resultados es: Ingreso neto = Ingresos totales – Gastos totales.

Estado de flujo de efectivo

No existe una fórmula como tal para calcular un estado de flujo de efectivo, sino que contiene tres secciones que informan el flujo de efectivo para las diversas actividades en las que una empresa ha utilizado su efectivo.

Ejemplos

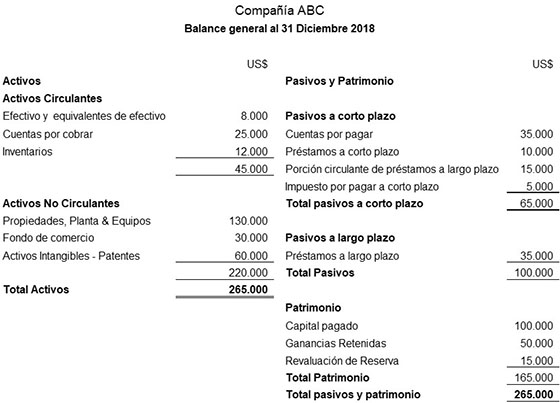

El siguiente es un ejemplo ilustrativo de un balance general preparado para la empresa ABC:

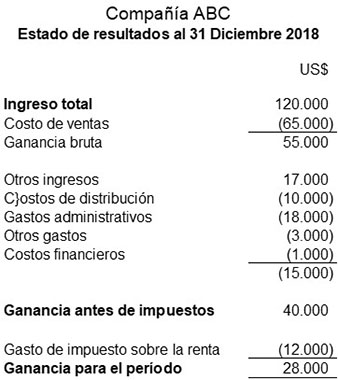

Un ejemplo ilustrativo de un estado de resultados preparado para la empresa ABC es el siguiente:

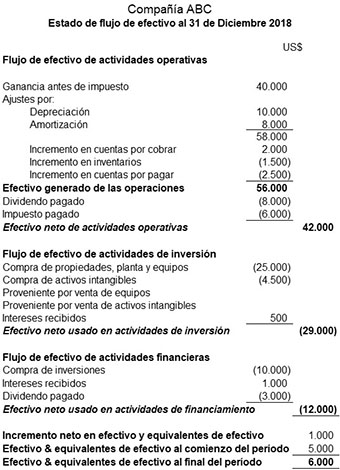

El siguiente es un ejemplo ilustrativo de un estado de flujo de efectivo preparado para la empresa ABC:

Referencias

- Chris Murphy (2019). Financial Statements. Investopedia. Tomado de: investopedia.com.

- Wikipedia, the free encyclopedia (2019). Financial statement. Tomado de: en.wikipedia.org.

- Accounting-Simplified (2019). What are Financial Statements? Tomado de: accounting-simplified.com.

- My Accounting Course (2019). What are Financial Statements? Tomado de: myaccountingcourse.com.

- Steven Bragg (2018). Financial statements. Accounting Tools. Tomado de: accountingtools.com.

- Inc (2019). Financial Statements. Tomado de: inc.com.