¿Qué es una factura conformada?

Una factura conformada es un título valor que agrega derechos sobre los productos que ya han sido entregados, pero que aún no han sido pagados. Esta factura debe ser firmada por el deudor como señal de estar conforme con los productos designados en ella, con su fecha de pago y su valor.

Este título valor es idóneo para que el acreedor pueda endosarlo a terceros, quedando los productos objeto de la compraventa afectos a la garantía flotante y global a la que es indicada por el artículo 231 de la Ley GSF.

De ningún modo se debe proceder a emitir una factura conformada para las transacciones sin autorización crediticia y al contado. Tampoco en los casos en que se recurra a la utilización de pagarés, letras u otros títulos de crédito que sirvan para representar al crédito efectivo en la operación comercial.

En estos casos, emitir este título valor constituiría una duplicidad, anexo a la factura comercial que cumpliría la misma función.

Características de la factura conformada

- Emisión voluntaria: en contraste con otras legislaciones, tal como la argentina, en Perú es voluntaria la emisión de este título valor. Solo se emitirá si el comprador y el vendedor convienen usar este título valor para concentrar en él su relación crediticia, que estará garantizada.

- Regulada por la ley: la factura conformada constituye una garantía sobre los objetos de comercio y mercancías que hayan sido elementos de una transacción comercial, así como un título valor que representa un crédito otorgado por el monto del precio. Está reglamentada en la Ley de Títulos Valores. En el Perú está legalmente regularizada por medio de la ley de títulos valores, número 27287 en la sección tercera del Libro Segundo, en los artículos 163 a 171, efectiva a partir del 2000.

- Título valor a la orden: se emite a la orden de quien transfiere los productos detallados en el documento o del vendedor. En ese sentido, constituye un título valor a la orden y, por tanto, es transferible mediante un endoso.

- Garantía: los productos que son objeto de una entrega, recogida en la factura conformada, están afectos a la garantía flotante y global que está referida en el artículo 231º de la Ley GSF.

- Ejecución por falta de pago: en caso de que se haya estipulado el pago de la factura en varias cuotas, fallar en el pago de una de estas cuotas autoriza al poseedor de la factura a que se asuman vencidos todos los plazos y reclamar el pago del monto adeudado total.

- Endoso: la factura conformada que el acreedor emite puede ser endosada a terceras personas. Esto incluye la descripción de los productos que son objeto del traspaso, que quedan sujetos a la garantía flotante y global que está referida en el artículo 231.

Ventajas y desventajas

Ventajas

- Una ventaja de la factura conformada con respecto al pagaré o la letra de cambio, es que la factura constituye un título valor causal, ya que siempre evidencia la presencia de una transacción comercial que causa su emisión, que es la comercialización de mercancías.

- Describe con detalle los productos que son objeto de una venta a crédito, cuyo pago parcial o total representa la constancia de que el comprador (deudor) ha recibido dichos productos, habiendo acordado un pago posterior.

- En la versión peruana de factura conformada, constituye el derecho de garantía real sobre los productos detallados en el mismo título.

- La factura conformada es muy ventajosa frente a otro título valor. Esto es porque los productos que se entregan al comprador sirven como garantía del monto adeudado a pagar posteriormente.

- El uso de la factura conformada permitirá tener mayor seguridad y celeridad en las ventas a crédito. Esto favorecerá tener un buen ambiente en el intercambio comercial.

- Hace que las compañías puedan beneficiarse de forma sustancial debido a que de forma expedita podrán hacer efectivo su cobro. Además, podrán invocar mecanismos cómodos y ágiles de financiamiento según sus posibilidades.

- El éxito de su uso posibilita que las pequeñas empresas puedan tener suficiente liquidez para su expansión y desarrollo.

Desventajas

- La factura conformada solo se emite por la comercialización de mercancías, al igual que por otras circunstancias contractuales donde se transfiera la propiedad de productos idóneos de verse afectados en garantía, en los que se convenga el pago posterior del valor de la factura.

- La emisión de la factura conformada se permite solo cuando está relacionada con productos diferentes al dinero, que no estén sujetos a investigación.

- Para que la factura conformada sea válida, debe contar con la conformidad del comprador o adquirente.

Ejemplo

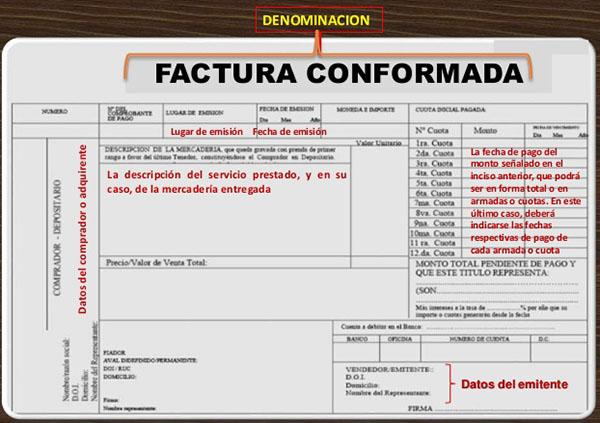

La factura conformada deberá enunciar en su formato impreso por lo menos los siguientes elementos:

- La denominación o título de factura conformada.

- El nombre, número de identidad del documento oficial, domicilio y firma del emitente, a cuya orden se entiende que es emitida.

- La indicación de la fecha y lugar de su emisión.

- El nombre, número de identidad del documento oficial y domicilio del adquirente o comprador del producto o usuario del servicio, a cuya obligación se emite la factura.

- La descripción de la mercancía entregada o del servicio prestado. Se debe indicar su serie, clase, cantidad, calidad y otras referencias que permitan establecer su género, naturaleza y valor patrimonial.

- El lugar de entrega, en caso de que se trate de productos o mercancías.

- El precio unitario y el valor total de la mercancía o del servicio.

- El importe parcial o total pendiente por pagar a cargo del adquirente o comprador del producto o usuario del servicio. Esto corresponde al monto del crédito que representa este título.

- La fecha a pagar el monto indicado en el punto anterior, que podrá ser en cuotas o de forma total. En el primer caso, se deberán señalar las fechas de pago respectivas de cada cuota.

- La indicación del lugar de pago y/o la forma como se debe consumar el pago, en los casos conocidos por el artículo 53 de la ley 27287.

Requisitos no esenciales

- Si no se indica el lugar de entrega de las mercancías, se asumirá que se hizo en el domicilio del comprador.

- Si no se indica el lugar de pago, el mismo será exigido en el domicilio del obligado principal, a menos que se haya convenido efectuar el pago de acuerdo al artículo 53 de la ley 27287.

Referencias

- Capítulo XVII La Factura Conformada. Recuperado de rodriguezvelarde.com.pe.

- Giovanna Leonidas Palacios Pajar. Análisis del régimen legal de la factura conformada. Universidad Nacional Mayor de San Marcos. Recuperado de sisbib.unmsm.edu.pe.

- La denominación de Factura Conformada. Recuperado de congreso.gob.pe.

- Ley 27287, Ley de Títulos Valores, Tercera Parte, Artículos 163 al 245. Recuperado de blog.pucp.edu.pe.

- Hildebrando Jiménez Saavedra. La Factura conformada. Revista Jurídica Cajamarca. Recuperado de derechoycambiosocial.com.