¿Qué son las razones financieras?

Las razones financieras son indicadores claves del desempeño financiero de una empresa, creadas con la utilización de montos numéricos emanados de los estados financieros para obtener información sobre una organización.

Los números que se encuentran en los estados financieros de una empresa, que son balance general, estado de ingresos y estado de flujo de efectivo, se utilizan para hacer un análisis cuantitativo y evaluar liquidez, crecimiento, márgenes, tasas de rendimiento, apalancamiento, rentabilidad y valoración de una empresa.

Cuando se trata de invertir, el análisis de la información de los estados financieros es uno de los elementos más importantes del proceso, si no el más importante.

Al mismo tiempo, la gran cantidad de números en los estados financieros de una compañía puede ser desconcertante e intimidante para muchos inversores. Sin embargo, a través del análisis de las razones financieras, se podrá trabajar con estos números de manera organizada.

Cálculo y análisis de las razones financieras

Calcular las razones financieras es relativamente sencillo. Lo complicado es entender e interpretar lo que dicen sobre el estado financiero de una empresa.

Las empresas establecidas suelen tener varios años de datos del balance y del estado de resultados para trabajar con el análisis de las razones.

El cálculo de las razones financieras para varios periodos, ya sea trimestral o anualmente, ayuda a hacer seguimiento a tendencias útiles en el desempeño operacional de la empresa.

Tipos de razones financieras y sus características

- Razones de liquidez. Miden la capacidad de una empresa para pagar sus obligaciones financieras a corto y largo plazo. Las razones financieras de liquidez más comunes incluyen las siguientes:

- Razón circulante. Mide la capacidad de una empresa para pagar los pasivos a corto plazo con los activos circulantes:

Razón circulante = activos circulantes / pasivos circulantes.

-

- Razón rápida. Mide la capacidad de una empresa para pagar los pasivos a corto plazo con activos rápidos:

Razón rápida = (activos circulantes – inventarios) / pasivos circulantes.

-

- Razón de flujo de efectivo operativo. Es una medida de la cantidad de veces que una empresa puede pagar los pasivos circulantes con el efectivo generado en un período determinado:

Razón de flujo de efectivo operativo = flujo de efectivo operativo / pasivos circulantes.

- Razones de apalancamiento. Miden la cantidad de capital que proviene de la deuda. En otras palabras, las razones financieras de apalancamiento se utilizan para evaluar los niveles de deuda de una empresa. Las más comunes incluyen:

- Razón deudaa activos. Mide la cantidad relativa de los activos de una empresa que son proporcionados gracias a la deuda:

Razón deuda a activos = pasivos totales / activos totales.

-

- Razón deuda a capital. Calcula el peso de la deuda total y los pasivos financieros frente al capital contable:

Razón deuda a capital = Pasivos totales / Patrimonio de los accionistas.

-

- Razón de cobertura de intereses. Determina la facilidad con que una empresa puede pagar sus gastos de intereses:

Razón de cobertura de intereses = ingresos operativos / gastos de intereses.

-

- Razón de cobertura del servicio de la deuda. Determina la facilidad con que una empresa puede pagar sus obligaciones de deuda:

Razón de cobertura del servicio de la deuda = utilidad operativa / servicio de la deuda total.

- Razones de eficiencia. También son conocidas como índices financieros de actividad. Se utilizan para medir cuán bien una empresa utiliza sus activos y recursos. Las más comunes incluyen:

- Razón de rotación de activos. Mide la capacidad de una empresa para generar ventas a partir de los activos:

Razón de rotación de activos = ventas netas / activos totales.

-

- Razón de rotación del inventario. Mide cuántas veces se vende y se reemplaza el inventario de una empresa en un período determinado:

Razón de rotación del inventario = costo de mercancía vendida / inventario promedio.

-

- Razón de rotación de cuentas por cobrar. Mide la cantidad de veces que una empresa puede convertir las cuentas por cobrar en efectivo durante un período determinado:

Razón de rotación de cuentas por cobrar = ventas netas de crédito / promedio de cuentas por cobrar.

-

- Días de ventas en inventario. Mide la cantidad promedio de días que una compañía mantiene en su inventario antes de venderlo a los clientes:

Días de ventas en inventario = 365 días / razón de rotación del inventario.

- Razones de rentabilidad. Miden la capacidad de una empresa para generar ingresos en relación con los ingresos, los activos del balance, los costos operativos y el capital. Las más comunes incluyen:

- Razón de rentabilidad bruta. Compara la ganancia bruta de una empresa con sus ventas netas para mostrar cuánta ganancia obtiene una empresa después de pagar el costo de mercancía vendida:

Razón de rentabilidad bruta = ganancia bruta / ventas netas.

-

- Razón de rentabilidad operativa. Compara el ingreso operativo de una empresa con sus ventas netas para determinar la eficiencia operativa:

Razón de rentabilidad operativa = rentabilidad operativa / ventas netas.

-

- Razón de rentabilidad sobre activos. Mide la eficiencia con la que una empresa utiliza sus activos para generar ganancias:

Razón de rentabilidad sobre activos = rentabilidad neta / activos totales.

-

- Razón de rentabilidad sobre patrimonio. Mide la eficiencia con la que una empresa utiliza su patrimonio para generar ganancias:

Razón de rentabilidad sobre patrimonio = rentabilidad neta / patrimonio de los accionistas.

- Razones de valor de mercado. Se utilizan para evaluar el precio de las acciones de una empresa. Las más comunes son:

- Razón valor en libros por acción. Calcula el valor por acción de una empresa en función del capital disponible para los accionistas:

Razón valor en libros por acción = capital contable / Total de acciones en circulación.

-

- Razón de rendimiento de dividendos. Mide la cantidad de dividendos atribuidos a los accionistas en relación con el valor de mercado por acción:

Razón de rendimiento de dividendos = dividendos por acción / precio de la acción.

-

- Razón de ganancias por acción. Mide la cantidad de ingresos netos obtenidos por cada acción pendiente:

Razón de ganancias por acción = ganancias netas / total de acciones en circulación.

-

- Razón precio-ganancias. Compara el precio de las acciones de una empresa con las ganancias por acción:

Razón precio-ganancias = Precio de la acción / Ganancias por acción.

¿Para qué sirven las razones financieras?

Las razones financieras son las herramientas más comunes y generalizadas para analizar la situación financiera de una empresa. Las razones son fáciles de entender y fáciles de calcular. También se pueden utilizar para comparar diferentes empresas en distintas industrias.

Dado que una razón es simplemente una comparación matemática basada en proporciones, tanto empresas grandes como pequeñas pueden utilizar razones para comparar su información financiera.

En cierto modo, las razones financieras no toman en consideración el tamaño de una empresa o industria. Las proporciones son solo un cálculo en bruto de la posición financiera y el rendimiento.

Las razones financieras permiten comparar compañías de todas las industrias, tamaños y sectores, para identificar sus fortalezas y debilidades.

Rastreo del rendimiento de la empresa

La determinación de las razones financieras se realiza individualmente por período, al igual que el seguimiento a lo largo del tiempo de cambios en sus valores para descubrir tendencias que pueden estar desarrollándose en una compañía.

Por ejemplo, un incremento de la razón deuda a activos puede mostrar que una empresa tiene deudas y eventualmente puede tener que afrontar un riesgo de incumplimiento.

Hacer comparaciones del desempeño de la compañía

Comparar las razones financieras con las de los competidores principales sirve para verificar si la empresa con respecto al promedio de la industria tiene un mejor o peor desempeño.

Por ejemplo, la comparación del rendimiento de los activos entre empresas facilita determinar a un inversionista o analista qué activos de la empresa se están usando de forma más eficiente.

Usuarios

Entre los usuarios de las razones financieras se encuentran tanto partes internas como externas de la compañía:

- Usuarios internos son los propietarios, el equipo directivo y empleados.

- Usuarios externos son inversores minoristas, analistas financieros, competidores, acreedores, autoridades reguladoras, autoridades fiscales y también observadores de la industria.

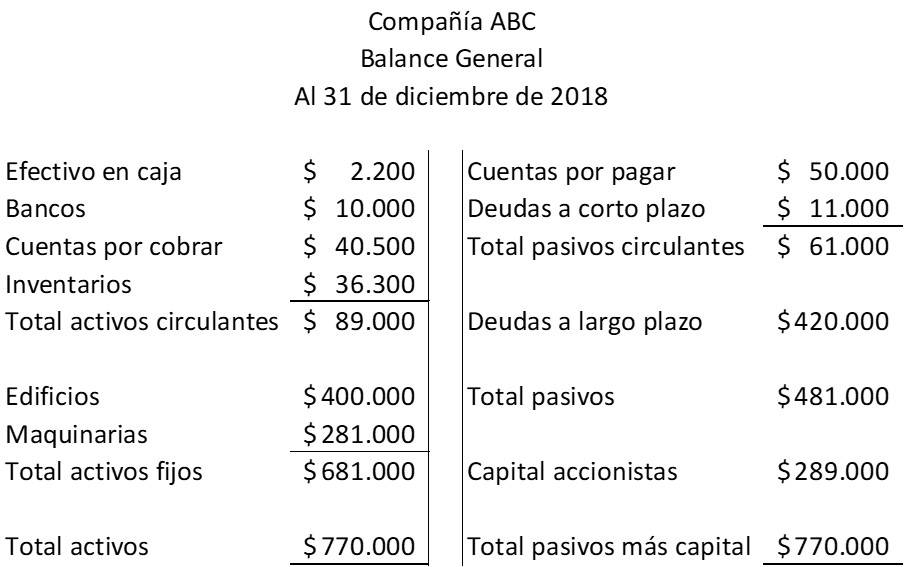

Ejemplo de cálculo de razones financieras

El análisis de los estados financieros incluye las razones financieras. Para la compañía ABC se presenta su balance general y su estado de resultados:

Aquí hay dos razones financieras que se basan únicamente en los montos de los activos circulantes y los pasivos circulantes que aparecen en el balance de la compañía ABC:

Razón circulante = activos circulantes / pasivos circulantes = $89.000 / $61.000 = 1,46.

Razón rápida = (activos circulantes – inventarios) / pasivos circulantes = ($89.000 – $36.300) / $61.000 = $52.700 / $61.000 = 0,86.

La siguiente razón financiera implica la relación entre dos montos del balance: pasivos totales y capital total:

Razón deuda a capital = Pasivos totales / Patrimonio de los accionistas = $481.000 / $289.000 = 1,66.

En este ejemplo, por cada $1 que han aportado los accionistas, los acreedores han aportado $1,66.

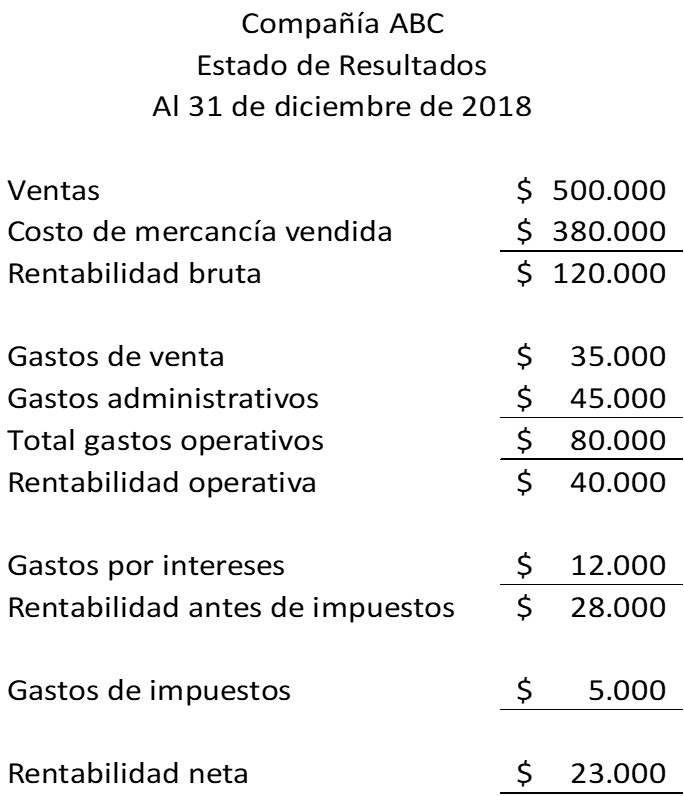

Razones financieras con el estado de resultados

Las siguientes razones financieras relacionan los montos del balance general de cuentas por cobrar e inventario con montos del estado de resultados. Para ilustrarlas, se tiene el siguiente estado de resultados:

Razón de rotación del inventario = costo de mercancía vendida / inventario promedio= $380.000 / $36.300 = 10,47 veces.

Razón de rotación de cuentas por cobrar = ventas netas de crédito / promedio de cuentas por cobrar = $500.000 / $40.500 = 12,35 veces.

Referencias

- Financial Ratios. Recuperado de corporatefinanceinstitute.com.

- Financial Ratio Tutorial. Recuperado de investopedia.com.

- Financial Ratio Analysis. Recuperado de myaccountingcourse.com.

- Financial Ratios. Recuperado de inc.com.

- Financial Ratios (Explanation). Recuperado de accountingcoach.com.