¿Qué es el arqueo de caja?

El arqueo de caja es un proceso que cuenta el dinero existente y lo contrasta con cobros/pagos realizados en efectivo o con tarjetas, para comprobar que corresponde al saldo de la caja registradora.

Generalmente, se ejecuta en negocios donde se recibe mucho dinero en efectivo, como supermercados, restaurantes y bancos, realizados al cierre del día hábil o al final del turno de un cajero.

Este proceso de arqueo hace que el cajero sea responsable del dinero en su caja registradora.

Estos controles internos son necesarios para evitar el mal manejo del dinero y para salvaguardar los activos contra pérdida o robo. Es recomendable que se hagan al menos una vez al día, y si la caja cambia de responsable, que se haga al terminar cada turno.

Una de las causas más habituales de reducción o pérdidas en una tienda es por el mal manejo del efectivo. Cuando se investiga, la causa más común corresponde a la falta de procedimientos o controles adecuados en el arqueo de caja.

¿Cómo se hace un arqueo de caja?

Al comienzo de cada turno, a cada cajero se le debe asignar su propio cajón de efectivo. Hay que hacer que el cajero cuente el efectivo en el cajón para verificar el saldo inicial.

Se desea mantener una cantidad constante de dinero en la caja. Esto garantiza que siempre se tendrá suficiente efectivo para dar cambio a los clientes.

El siguiente paso para mantener la caja ordenada es hacer depósitos del efectivo a lo largo del día. Dependiendo del volumen y cantidad de transacciones, variará la cantidad de depósitos que se hagan.

Después de determinar cuándo se realizará este depósito, se cuenta el efectivo y se resta la diferencia del recuento matutino inicial. El arqueo de una caja registradora se realiza generalmente al final del día o al final del turno de un cajero.

El cajón de efectivo y su contenido deben llevarse a una oficina u otra área aislada para preparar el informe. Este es el momento de asegurarse de que el dinero que entró y que salió durante el día se hizo de manera eficiente y honesta, y coincide con todas las transacciones efectuadas en esa caja.

Ejecución del arqueo

Al prepararse a contar el dinero, todos los billetes grandes, cheques y cupones de alimentos se apartan y se ponen a un lado.

Primero se cuenta el monto total en la caja, incluidos los cheques e ingresos por tarjetas de crédito. Después de terminar de sumar los montos, se compara manualmente esta cifra con lo que muestra el sistema de punto de venta.

Luego que el cajón vuelve a su cantidad inicial asignada, se coloca en la caja fuerte o se entrega a otro cajero que esté comenzando su turno. Ahora, se cuentan los billetes y los cambios que se pusieron a un lado junto con los cheques de la caja del cajero.

Esto es lo que conforma el depósito de ventas del cajero. La mayoría de las cajas registradoras pueden imprimir un recibo de ventas y un recibo de ingreso de dinero. Estos recibos indican cuánto hizo el cajero en ventas y cuánto dinero fue contabilizado.

Si las cantidades coinciden, todo está bien. De lo contrario, se tendrá que escudriñar un poco más.

Separación de funciones

Se debe considerar tener dos personas para arquear las cajas. Una persona contará el cajón y creará el informe diario de efectivo, mientras que la otra preparará el depósito bancario.

Ambas personas deben firmar el informe, indicando su responsabilidad por las cifras mostradas. Aunque ningún sistema puede prevenir un fraude, esta pista de auditoría ayudará a desalentar la complicidad entre los empleados.

Sobrantes o faltantes

Al producirse una discrepancia, el dinero se cuenta de nuevo para garantizar que la cantidad sea la correcta.

Se debe investigar cualquier sobrante y/o faltante. Las pequeñas discrepancias son comunes y generalmente son causadas por errores humanos, posiblemente cuando el cajero cuenta el cambio para un cliente. Las discrepancias mayores son las que se deberán observar más de cerca.

Las discrepancias frecuentes pueden ser un signo de robo de un empleado, o indicar que se requiere más capacitación para un cajero en particular.

El sobrante/faltante siempre se puede calcular restando la cantidad de dinero en el cajón, excluyendo el monto inicial, de la cantidad impresa en el comprobante de cobro del cajero.

Dependiendo de la cantidad de sobrante/faltante y las circunstancias involucradas, las medidas disciplinarias pueden variar. Muchos cajeros han perdido sus puestos debido a sobrantes/faltantes, ya sea por infracciones reiteradas o por grandes sobrantes o faltantes.

Los faltantes generalmente se deben a facturas pegadas entre sí, el cajero que devuelve demasiado en el cambio, o tal vez incluso se embolsa algo de dinero.

Los sobrantes se producen al tomar demasiado dinero de los clientes o al no ingresar correctamente artículos en el terminal del punto de venta.

Ejemplo

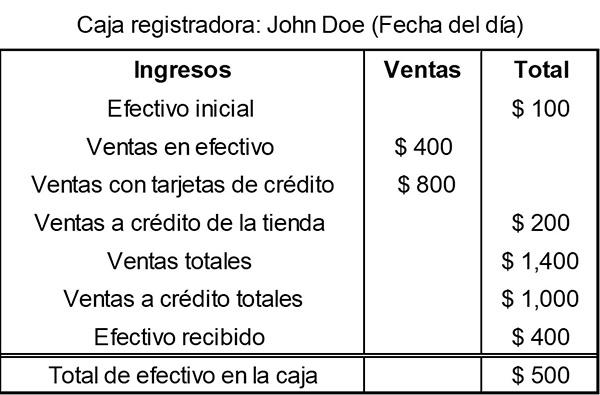

En la tienda Omega, el proceso de arqueo de una caja registradora comienza realmente al final del día anterior, cuando el cajero John Doe y su gerente aceptan el monto en efectivo que queda en la caja registradora de John.

Cuando John llega a trabajar a la mañana siguiente, comienza con la cantidad de dinero que quedó en la caja. Al final de cada día hábil, él o su gerente publican un resumen de la actividad del día en la caja registradora, para generar así un informe de las ventas totales realizadas por el cajero.

Para ello, John cuenta la cantidad de efectivo en su caja, así como los totales de cheques, ingresos por tarjetas de crédito y las ventas a crédito de la tienda. Luego completa un formulario como este:

Resultado del arqueo

El gerente revisa el monto producido realmente por la caja de John, y lo compara con el formulario realizado.

Si la cantidad de efectivo que hay en la caja no coincide con el formulario, el gerente y John buscarán identificar el error. Si no se puede encontrar, se llenará un formulario de sobrante/faltante de efectivo.

Algunas empresas cobran directamente al cajero cualquier faltante. Otras adoptan la posición de despedirlo luego de un cierto número de faltantes por cierta cantidad de dinero. Por ejemplo, tres faltantes de más de $10.

El gerente de la tienda decide cuánto dinero en efectivo debe dejar en caja o registrarlo para el día siguiente. Hace esta tarea para cada uno de los cajeros. Luego deposita en el banco todo el efectivo y los cheques del día en una caja de depósito nocturno.

Después, el gerente envía un informe con los detalles del depósito al contador para ingresar los datos al sistema contable.

Referencias

- Balancing the Cash Drawer. Tomado de thebalancesmb.com.

- How to Balance a Cash Register Drawer Like a Pro. Tomado de shopkeep.com.

- How To Balance Cash Register Transactions. Tomado de dummies.com.